やっはろー(^o^)

年金、もらってますか?

私はまだまだです。

年金受給が視野に入ってきている方々にとって、昨今気になる話題といえば「繰上げ・繰下げ」問題。

現行法では年金は65歳から受給できるようになりますが、60歳からもらうこともできます。これがいわゆる「繰上げ受給」です。逆に年金の受け取りを先延ばしにすることを「繰下げ受給」と呼んでおります。

65歳よりも早くもらうと、もらう時期によって年金額は減額されます。同様に先延ばしすると増額される仕組みです。

なんといいますか、ボーッと生きて痛い私なんかに言わせると「悩みを増やすんじゃねーよ!」と怒りたいところです。

政府は基本的に「繰下げがお得でっせ」「繰上げにはデメリットが多いよ」などと息がかかったメディアを通した喧伝をさかんにおこなっていますが、さて実際のところはどうなんでしょうね?

というのが、今回のテーマです。

◎結論。「私は断然『繰上げ』を選びます」

すでに書いたとおり、年金は基準である65歳より早く受給すると減額されますし先延ばしにすると増額されます。

そしてどちらも支給が開始された時点の金額が固定されます。つまり死ぬまで同じ金額が支給されるわけです。

つまり「やっぱなし。65歳からにするわ」ってのは通りませんのでお気をつけを。

なので減額される「繰上げ」については「決断は慎重に」ということになります。

さて、年金をもらうにはまだ猶予がある私ですが、すでに書いたとおりこれまでは「ボーッと」生きておりました。なので年金については何も考えず……じゃないな。ええ、考えてましたよ、少しは。

具体的には「損とか得とか考えるのもめんどくさい。普通に65歳から受給でいいや」と。

ええ、そうです。考えているとはいえないかもしれません。

しかし無職になった今の私はちょっと違います。

無職になった私は、今までとは別人のようにいわゆる「カネ」の問題についてけっこう考えるようになりました。

「いやいやいや。無職になる前に考えろや」と過去の私にハリセン制裁を行いたい今日このごろです。

「下手な考え休むに似たり」と申しますが、基本骨格(脳?)がアホな私ですから、いくら考えても素晴らしい答えを導き出すことなどできません。それはもはや物理?の法則といっても過言ではないでしょう。

なので多少正確に表現しなおしましょう。

「(カネにかんして)いろいろ調べ、知識を増やすようになった」という感じ?

その結果として今回のテーマである年金受給の次期に関していえば、「65歳から受け取るのがスタンダードで後悔しないだろうという判断は、はたして本当に私にとって正解なのだろうか?」と疑問を持つようなったのです。

疑問を持つと疑問を払拭したくなるのが人間の性ですから、更にこの問題を自分なりに掘り下げてみた結果、「私が」後悔しない選択肢とは「繰上げ受給」であるという結論に達したのでした。

そんなわけで今回の結論に至った理由というか経緯についてダラダラと説明してみよう、というのが今回の記事の主旨でございます。

大切なことなので最初にお断りしておきますが、今回の考え方はあくまでも「私」というか「我が家」の場合に限った解法であって、これがそのまま他の人にとってあてはまるとは考えておりません。

あくまで一つのケーススタディであり、それが正しいかどうかは誰にもわからない?のでございます。

少なくともこの記事を読んで「なるほど。じゃあオレも繰上げにしようっと」という感じで繰上げ受給してしまったあとで「あー、騙された!」なんてことになっても私はまったく、ビタ一文、これっぽっちも責任を負いませんのであしからず。

◎繰上げ減額、繰下げ増額の基本的な考え方

そもそもの疑問ですが、年金は65歳から繰上げると減額され、繰下げると増額されるわけですが、ではそれはなぜでしょうか?

答えは「みんな同じ年齢で死ぬことを前提にした計算だから」です。

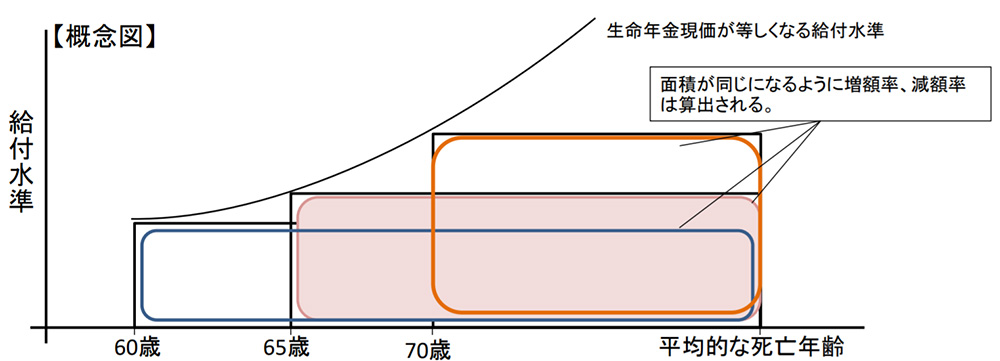

まずはこの図を見てください(厚労省資料)。

平均的な死亡年齢を基準にすると、形(年間受給金額)は違えど面積(総受給額)は同じになるという図です。

この図を見てわかるのは、想定された死亡時期より長生きをすればするほど「繰下げ受給」が有利(受け取る年金の累計金額が増える)になるということです。

政府やお抱えメディアはここのところを取り上げて「繰下げ受給しようぜ、得だから」と煽っているわけです。

※現行の減額率は0.5%ですが、2022年4月からは0.4%に引き下げられます。これは0.5%という数値を策定した次期よりも平均余命が伸びたことによる調整です。すなわち今後も平均余命の増減により適宜調整が入ると考えられます。

◎私は何歳まで生きるのだろうか?

自分がいったい何歳まで生きられるのかなんて誰にもわかりません。

目安になるのはいわゆる「平均寿命」ですが、心筋梗塞で明日にはぽっくり行くかもしれませんし、明後日クルマにハネられてお陀仏するかもしれません。明日明後日を生き延びたとしても、ひょっとしたら今月のプレミアム・フライデーのちょっと早い帰宅時に、プラットフォームで電車を待っていたら、歩きスマホの高校生がぶつかってきてバランスを崩し、そのアオリで入ってきた電車にハネられて肉片となって消滅してしまう可能性も無きにしもあらずです。

「いや、オレはずっとリモートだし、食事もウーバーイーツだから一歩も外へ出ないで生きていける」なんて言って余裕ぶっこいている人であっても、隕石落下により何が起こったのかもわからずに人生が暗転して「はい、それまで」になるかもしれませんよ?

何が言いたいのかといううとですね、私はとりあえず「人間はいつ死ぬかもわからない」という前提が大事だと考えたというわけなのです。

◎年金を受け取れずに死にたくない

私はあまり人のことを思いやるような性格ではありません。要するに自己犠牲精神には乏しい人間です。

つまり「自分が受け取れない分、年金に余裕ができればそれでいい」なんてことは1ナノメートルも思わないのです。むしろ「年金をもらわずに死んだら、たぶん成仏できないだろうな」と真剣に思っているくらいです。

いつ死ぬかはわからないと理解しつつも、一方では「年金がもらえる年齢になるまでは死んでたまるか」と強く思って生きています。

もはや「わが人生は年金にあり」みたいな執念ですね。^^;

というわけで年金についてちゃんと向き合った?結果「これは総支給額が多少減ろうとも、できるだけ早くもらうものはもらっておいたほうがいいんじゃないかな?」と考えるようになっていったのです。

◎繰上げ受給は本当に損なのか?

務めていた会社が早期退職者を募った時、私は「今辞めたらどうなるのか?」という生活シミュレーションをしました。

そんなシミュレーションをしたのは生まれてはじめてでしたが、これが結構面白くてしばらくハマりました。

まだやってみたことがない人は是非やってみてください。超おすすめです。

エクセル的なものがあれば簡単です。まあ、エクセル的なものをある程度使える事が前提ですが……いや、これを機に使えない人もちょっとエクセルをかじってみてもいいかもしれません。それほど面白いです。

話がそれました。

私が描いた退職後のライフプランでは、年金は65歳から受給することにしておりました。

つまり60歳から65歳の間は年金による収入は0として計算していたのです。

そんなエクセルのシートを眺めていると、私のアタマの上に電球マークがピコンと灯りました。

私は65歳まで年金を使わないライフプランを立てていたので、もし60歳から年金をもらうと、それらは全額「運用」にまわせるじゃないか、というアイディアが浮かんだのです。

もともとないものとして考えていたわけですから、ある意味あぶく銭ということになります。

だったら全額運用して、65歳までに増やしてしまおうという案です。

○損益分岐点

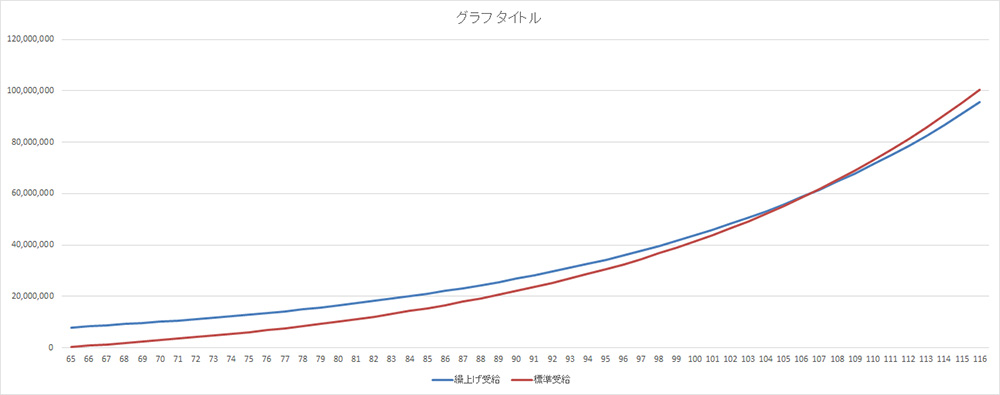

60歳から繰上げ受給を開始したとしましょう。

では普通に65歳から受給を開始した場合とくらべた場合、累計支給額が逆転するのは一体いつになるでしょう?

累計支給額が逆転する前に死んだばあい、私の人生は「厚労省に勝った」人生だと言えるでしょう。きっと私は満面の笑みで涅槃に旅立てるに違いありません。

早死しているのに「勝ち」とか言っちゃう時点でなんかちょっと思考回路がおかしくなってますが、まあ「ざまあみろ」という気にはなると思います。

で、その逆転現象がおこる「損益分岐点」はいったいいつか?

0.4%減額率になる2022年4月以降の場合は80歳10ヶ月から65歳から受給した場合が累計で上回る計算です。

※現行の0.5%減額率の場合は76歳と8ヶ月から

つまり80歳10ヶ月までに死ねば「勝ち」ということなのですが、5年分を運用に回すと損益分岐点は更に先に伸びるんじゃね? というのが私が思いついた「取らぬ狸の皮算用」的な側面を持つ「繰上げ受給のススメ」なのでございます。

◎具体化してみよう

いままでは減額率の事しか書いていませんので、もう少しリアルな雰囲気を出すために「金額」をベースとしてみていきましょう。

○試算モデル

・独身

・基本年金月額:150,000円(年間180万円)

・80歳10ヶ月までの累計支給額:2,850万円(190ヶ月)

上記は65歳で受給開始した場合です。

この人が60歳から繰上げ受給すると金額は次の通りです。

・基本年金月額:114,000円(年間136万8千円)

・80歳10ヶ月までの累計支給額:2,850万円(250ヶ月)

見事にピッタリですね。

◎運用について

「運用」という言葉の定義ですが、私が今回想定したのは「投資信託」です。

想定年利は5%として試算することにします。

もちろん投資信託は元本割れの可能性がありますが、短期ではなく長期で運用した場合、投資先さえ間違えなければ平均5%の運用はけっこう「固い」という前提で行います。

これはアレです。いつ死ぬかなんてわからないという前提と同じ考え方です(???)。

運用を投資信託にするというと色々とご意見はあると思いますが、いちおうほら、これは「私が考えたアイディア」なので「ふーん」という感じでひとまず話をきいてみちゃくれませんかね?

◎運用期間

で。

運用の考え方というか期間については2種類の選択肢があると考えます。

一つは65歳まで運用して、その累計額を切り崩し65歳で普通に受給した場合と同等の金額をもらう、という感じにする。

つまり114,000と150,000の差額である36,000円を毎月切り崩していく考え方です。

この場合は繰上げ受給した場合、原資がなくなるまでの間は満額を受け取れないという「損」感を担保できます。

そしてもう一つは損益分岐点となる80歳10ヶ月までの20年10ヶ月間長期運用するという方法です。

これは5年分を原資として、年金累計額を増やそうという考え方です。つまり損益分岐点は80歳10ヶ月よりもっと先になる(であろう)という大局的な?損得勘定に則った運用と言えるでしょう。

◎計算してみた

というわけで、エクセルの出番ですね。^^;

○65歳まで運用した場合

次のようになります。

・支給年額:1,368,000円

・65歳時点の累計額:6,840,000円

・65歳の運用後累計額(5%):7,937,017円

・運用益:1,097,017

どうです?

たった5%でも5年分を運用すると100万円以上の増加が見込まれます。

なお、内訳は次の通りです。

・60歳の分を65歳まで年5%の利率で運用した場合の累計(1,358,000×105%^5):1,745,953円

・61歳の分を65歳まで年5%の利率で運用した場合の累計(1,358,000×105%^4):1,662,813円

・62歳の分を65歳まで年5%の利率で運用した場合の累計(1,358,000×105%^3):1,583,631円

・63歳の分を65歳まで年5%の利率で運用した場合の累計(1,358,000×105%^2):1,508,220円

・64歳の分を65歳まで年5%の利率で運用した場合の累計(1,358,000×105%):1,436,400円

・上記合計:7,937,017円

○補填してみよう

前述の通り65歳から受給した場合は15万円/月ですから、60歳から繰上げした場合の11万4千円との差額は3万6千円になります。

5年早く支給された分からこの3万6千円を切り崩せば、計算上は65歳から80歳10ヶ月までは毎月15万円を受給したのと同じことになります。

つまり運用益分損益分岐点が伸びるのです。

ではさっそく計算してみましょう。

運用益は1,097,017÷36000は約30です。つまり損益分岐点が2年6ヶ月も延びる計算です。

83歳4ヶ月までに死ねば「勝ち」となるわけで、勝利決定期間が大幅に伸びていることがわかるでしょう。

○実はもっと伸びる

上述した損益分岐点が30ヶ月延びるというのは実のところ正しくありません。

なぜなら前倒しで得た5年分の年金は、65歳になったら銀行に預けるわけではなく、それ以降も運用を続けるからです。

ざっくりですが、運用を続けたらどれくらい延びるのかを計算してみました。

実際の金利は日々発生していくものなのですが、計算がややこしいので年単位で計算しました。

考え方としては、65歳までの累計額から毎年差額である36000×12ヶ月分(年額)を引いた残りを5%金利で運用していくというものです。

つまり65歳時には原資である7,937,017円から差額の432,000円を切り崩し、残った7,505,017円を年5%で運用するというもの。66歳以降も同様に432,000円を切り崩し、残りは運用。

果たしてどれくらい延びるのでしょうか?

で、計算したところ……恐ろしい事が判明しました。

原資が0になるのは107歳7ヶ月になってからなのです。

「えー、そんなばかな!」

そう思いますよね。

でも冷静に考えてみましょう。

432,000円は、7,937,017円にとっては5.443%に過ぎません。

一方で残りは年5%で増えていくわけですから特に若い??うちは「減り」は緩やかなのです。

◎だから繰上げ受給が正解だと断言できる

そういうわけです。

60歳から「なかったもの」として受け取る5年分の年金をそのまま運用することによって、実施的な利益?は65歳から受給した場合を遥かに凌駕するすることになるわけです。

107歳まで生きる人は少ないでしょうから、これはもういつ死んでも「勝利」といえるのではないでしょうか。

言い換えると60歳から繰上げ受給した時点で勝利が確定しているのです。

いかがでしょう?

この計算を見てしまうと65歳から普通に受給するなんてバカバカしく思えてきませんか?ましてや繰下げ受給なんて愚の骨頂と言えるでしょう。

◎5年分を運用すると?

受け取る金額は変えない、という上述の方法で、すでに繰上げ受給の優位性は証明?されたわけですが、いちおう2つ目の方法、つまり5年分をずっと運用したらどうなるのかをチェックしておきましょう。

もちろんこのパターンは月々の年金額が36,000円減っても生活ができる事が前提の方法です。

損益分岐点は80歳10ヶ月なので、ここでは81歳まで運用を続けた場合を考えてみます。

・60歳の分を81歳まで年5%の利率で運用した場合の累計(1,358,000×105%^21):3,811,197円

~

・64歳の分を81歳まで年5%の利率で運用した場合の累計(1,358,000×105%^17):3,135,481円

・上記合計:17,325,512円

どうです?

月々114,000円でOKなら、損益分岐点の80歳10ヶ月になった時には1,700万円というまとまった金額が手に入ります。

逆に65歳から普通に受給した場合に60歳から繰り上げ受給した場合との差額を「なかったもの」としてその分を年5%で運用に回したら81歳の時にどうなっているでしょうか?

答えは11,163,038円です。

その差は約620万円。

16年続けても170万円しか埋まらない計算です。

ちなみにこの差が埋まる、すなわち損益分岐点はこちらも107歳になってから。

実際問題の話として「差は埋まらない」といっていいでしょう。

◎今回の資産の注意点

これまでの計算についてはいくつか注意点があります。

○手取りベースでの計算ではない

そもそも単純に支給額ベースで計算しているため、実際問題としてはこの数値通りにはなりません。

社会保険料を国民健康保険ベースとして考えても市町村レベルで多少の差が出ますから、当然所得税や住民税も変わってきます。

ぶっちゃけると「同じ額を支給されても、住む場所によって手取り額が変わる」のです。

○投資信託の売却益に対する税金控除も反映していない

これも同様で、切り崩し額を毎月36,000円としているだけで、手取り額はそれより少なくなります。

○とはいえ

試しに年金については大阪市在住と仮定して社会保険料を計算、その後格税金を控除した手取り額ベース、売却益についてはほとんど無視していいだろうと勝手に判断しておおまかな計算をしてみましたが、大きな差異はみられませんでした。

私のいい加減な計算なのでアレですが、手取りベースで計算をしても大したブレはないのです。

これについては思いっきりヒマな時に精密に計算してみてもいいのですが、「だいたいおんなじ感じ」になると考えていいのではないかと思います。

◎最大の注意点:そもそも毎年5%定率で増えるなんてことはありえない

大量の自殺者を排出するほど大暴落することもありますし、とんでもなく高騰することもあるのが株の世界です。暴落は数年続くことも多々あります。

これらは歴史が証明しています。

そもそも定期預金じゃあるまいし毎年きっちり5%の金利がつくなんてことはありえないのです。

なので「絵に描いた餅」といっていいでしょう。

だがしかし!

今回の投資は「株」ではなく「投資信託(ETFでもいい)」です。

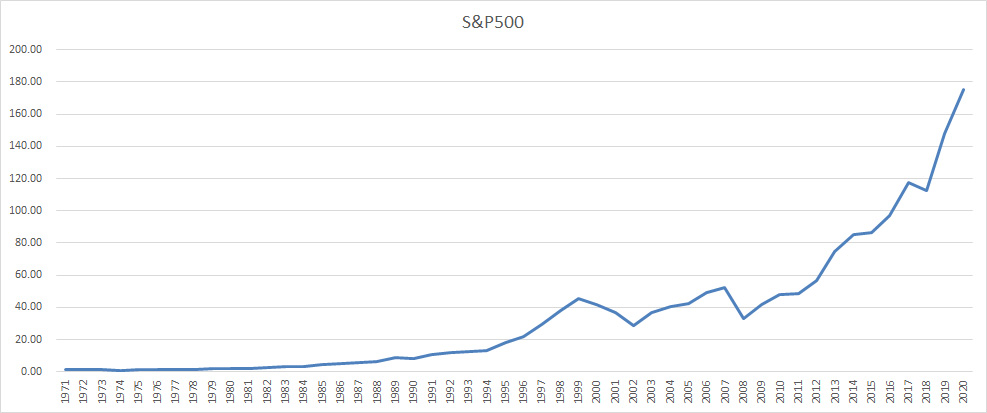

たとえば「投資の神様」と呼ばれるウォーレン・バフェットさんの「妻への遺言」で一躍有名になった(のか?)S&P500という株価指数に連動した投資信託を買ったばあい、長期視点で見れば右肩上がりになっています。

※S&P500とは、アメリカ版の日経平均とかTOPIXとかそういった「株価指数」と呼ばれるものの代表的なものです。詳細は私が説明するより検索してわかりやすいサイトをご参照ください。

で、下の図はその1971年にS&P500に連動したETF(投資信託的なもの。詳細はググって)に1ドル投資して放置した場合、どれだけ増えたか、という結果を示したグラフです。

ごらんのように、たったの1ドルがざっと50年の間に170ドル以上になったことがわかります。

もちろんこれはあくまでも「過去のデータ」であって、未来なんて誰にもわかりません。

なので私の「繰上げ受給が絶対お得」説は「仮定」に基づいた机上の空論なのです。

問題は「机上の空論」に乗っかるかどうかの話なのですよ。

で、私は「乗っかる」ことにした、というわけです。

どうでしょう?

参考になりましたか?

「なーんだ、結局ギャンブルの話しじゃん」と思われた方は「損も得もない」スタンダードをチョイスする方が良いでしょう。少なくとも後悔することはないわけですから。

一方私の論理で繰上げした場合は「損しても泣かない」という決意が必要になります。

まあ別に泣いてもいいんですが、自分の選択を後悔してもあまり意味がありません。時間の無駄です。

私は「泣かない」ことを決意したうえで、繰下げ受給をチョイスすることにします。

◎繰上げ受給に関する減額以外のデメリット

今回は焦点を「もらえる金額」だけに当てて私見を述べてきました。

でも繰上げ受給をすることによる影響は「減額」だけではありません。

いくつかデメリットがついて回ります。

減額以外の大きなデメリットは次の2つです。

・遺族年金

・障害年金

今回は「お一人様」で計算しましたので遺族はなし。つまり遺族年金については関係ありませんが、問題は障害年金です。

繰上げ受給をした場合、受給が始まった(正確には受給権が発しした日)後に初診日がある障害に関しては障害基礎年金を受け取ることができなくなります。すでに障害がある場合でも障害年金を受け取ることができなくなる事もあるようなので、判断は慎重にすべきでしょう。

たとえば一型糖尿病の人は繰下げ受給はしないほうがいいということです。

◎まとめ

・いつ死んでもいいように、私は繰上げ受給をする

・そんでもってもらった5年分の年金は全額運用に回す

さて、皆さんはいかがなさいますか?

◎最後に

私の計算がおかしい場合は早めに(具体的には私が繰上げ受給の申請をする前に^^;)ご指摘ください